卸売業は売上規模が大きくなりやすい一方で粗利率が薄く、「売上1,000万円を超えたら法人化」という一般論がそのまま当てはまりにくい業種です。

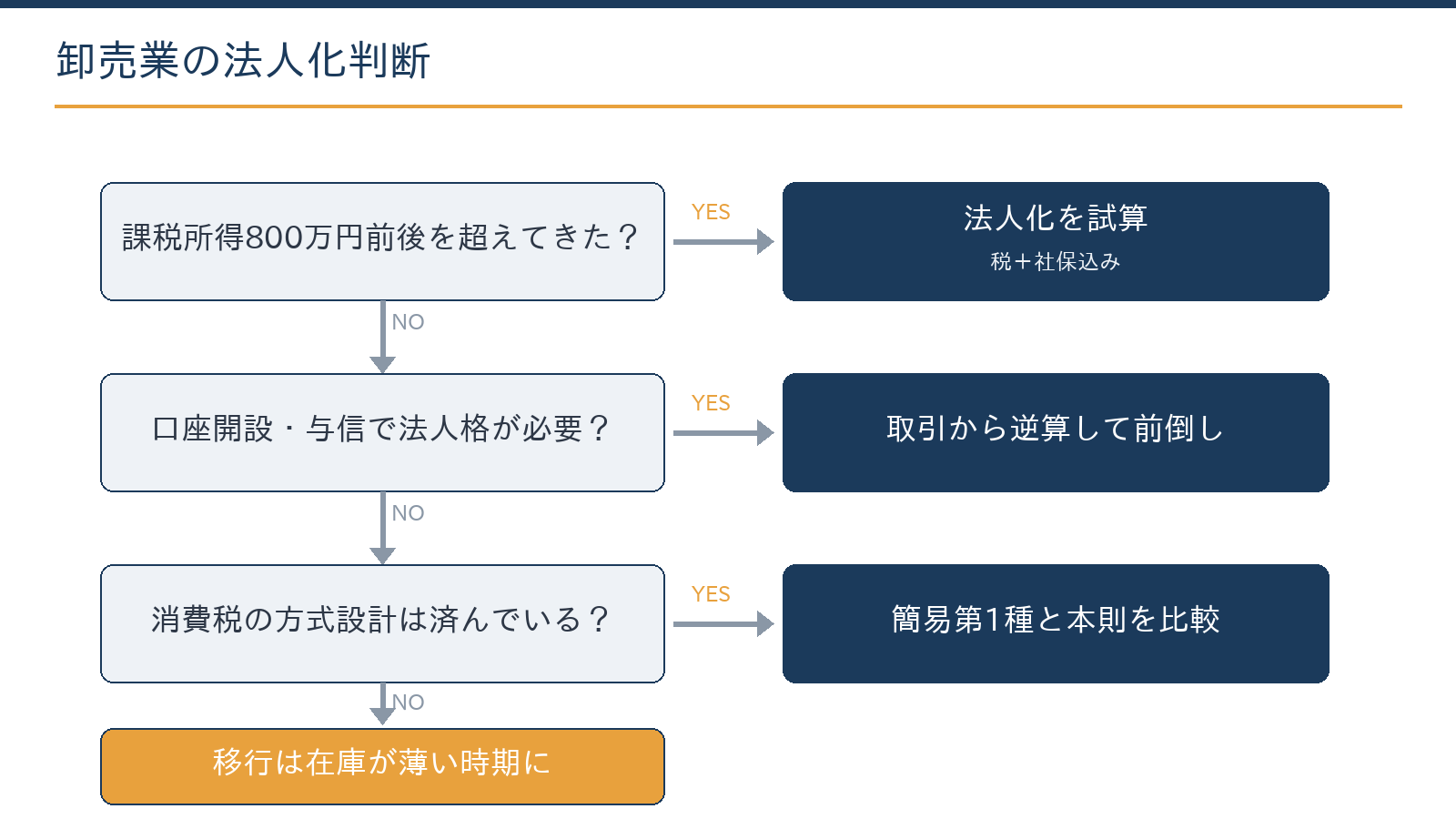

卸売業の法人化は①所得(課税所得800万円前後が目安)、②取引口座・与信(卸特有の事情)、③消費税・インボイス(簡易課税第1種の設計込み)の三軸で判断します。

この記事では、札幌の税理士・公認会計士事務所が、卸売業ならではの判断材料と進め方を解説します。

この記事は、こんな方に役立ちます

- 札幌・北海道で会社設立・法人化を検討している方

- 設立の手順と必要なものを把握したい方

- 法人化のタイミングや費用感を相談したい方

- 卸売業の法人化は売上でなく所得(800万円前後目安)+社保込みで判断

- 取引口座・与信という卸特有の実利が、税以外の決め手になり得る

- インボイス登録前提で、簡易課税第1種と本則の有利判定を法人化前に

- 在庫の引き継ぎは個人側の課税売上。薄い時期に移行する

- 試算→取引先確認→消費税設計→移行設計の順で進める

具体例:卸売業・年商8,000万円・粗利率15%のケース

具体例:年商8,000万円・粗利1,200万円の卸売業者が法人化した場合の試算イメージ

卸売業は売上規模が大きくても粗利率が低い特性があります。粗利1,200万円・事業所得700万円のケースを想定したイメージです。

| 比較項目 | 個人事業主 | 法人化後(概算) |

|---|---|---|

| 所得の課税 | 所得700万円帯で累進負担 | 役員報酬で分散・圧縮傾向 |

| 取引先与信 | 個人名義・信用に限界あり | 法人格で信用力向上・大口取引に有利 |

| 資金繰り・融資 | 個人帳簿 | 法人財務諸表で融資審査に対応しやすい |

※試算イメージです。粗利率・経費構成・家族構成により税負担は大きく変わります。2026年(令和8年)時点の税制を参考。個別の税務相談をお勧めします。

卸売業は売上規模が数千万〜数億円に達しても粗利率が低く、「売上は大きいが手元利益は薄い」という構造になりやすい業種です。このため、利益水準だけで法人化の目安を測ると判断を誤ることがあり、取引信用・与信という観点も同時に検討する必要があります。

大手メーカーや量販店との取引を拡大しようとする場合、個人事業主のままでは与信審査に通りにくいケースがあります。法人化によって決算書の開示が可能になり、大口取引先の開拓につながる場合がある点は、税負担の軽減と同等以上に重要な動機となり得ます。

また、卸売業は売掛金・買掛金の規模が大きく、資金繰り管理が経営の要です。法人格を持つことで信用保証協会の保証付き融資や当座貸越枠の設定が整いやすくなる場合があるため、成長局面での運転資金確保という観点からも法人化の時期を検討することをおすすめします。

軸1:売上ではなく所得で判断する

卸売は年商5,000万円でも粗利600万円ということが起こり得ます。判断の物差しは売上ではなく課税所得です。

個人の所得税(5〜45%累進)+住民税に対し、法人は中小法人の軽減税率15%(所得800万円以下・令和9年3月31日までに開始する事業年度まで)と役員報酬の給与所得控除が使えるため、課税所得800万円前後から法人有利に傾き始めるケースが多くなります。

ただし均等割(年7万円程度〜)と社会保険の会社負担が新たに発生するため、「税+社保+手取り」の総額比較が基本です(モデルケースは小売の法人化記事と同様の考え方です)。

軸2:取引口座と与信——卸売だけの追い風

卸売業の法人化には、他業種にない実利があります。第一に取引口座です。メーカー・大手卸は新規口座の開設条件として法人格を求めることが多く、個人事業のままでは仕入れられない商材・ブランドが存在します。第二に与信枠です。

掛け取引の限度額や支払サイトの条件は、法人の決算書を前提に査定されるのが一般的で、事業拡大の天井に関わります。第三に取引保険・ファクタリングなど与信管理の選択肢も法人のほうが広がる傾向があります。

「税金の損得はまだ微妙だが、口座と与信のために法人化する」という判断は、卸売業では合理的な選択肢になり得ます。

軸3:消費税・インボイス——簡易課税第1種を織り込む

卸売業は取引先が事業者のため、インボイス登録が実務上前提となることが多いです。法人化すると基準期間がリセットされ、資本金1,000万円未満なら設立1・2期目は原則免税ですが、登録すれば課税事業者となります。ここで効くのが簡易課税です。

卸売業は第1種(みなし仕入率90%)に区分され、課税売上2,200万円(税抜2,000万円)のモデルケースなら納税は200万円×10%=20万円です。

実際の仕入控除で計算する本則と、どちらが有利かは粗利構造と設備投資の予定で変わります(計算イメージは卸売業の開業記事参照)。法人化のタイミングは、この方式選択・届出期限と一体で設計してください。

なお小規模事業者向けの2割特例は令和8年9月30日の属する課税期間で終了します(解説記事)。

法人化を決めるまでの手順

手順は四つです。①直近2年の申告書から、個人継続と法人化(役員報酬数パターン)の税・社保込み比較を作る。②主要仕入先・販売先に、法人化で取引条件(口座・与信・支払サイト)がどう変わるかを確認する。

③消費税の方式(簡易第1種・本則)の有利判定と届出スケジュールを固める。④在庫の引き継ぎ(個人から法人への譲渡は個人側の課税売上)と移行時期を、在庫が薄くなる時期に合わせて設計する。

①の粗い試算は自分でもできますが、報酬・社保・消費税・在庫譲渡を同時に最適化する設計は専門家の領域です。当事務所は税務顧問にとどまらず、法人化の設計から設立後の経理体制(自計化の記事)まで実務で伴走しています。

当事務所での実例

実例:食品卸の個人事業主(年商8,000万円規模)の法人化を支援しました。2年分の申告データからの比較表作成はAI(Claude)が下準備し、役員報酬と簡易課税の設計・在庫譲渡の時期は有資格者が判断しました。

決め手は税額より「大手メーカーとの新規口座」で、法人化後に取扱いブランドが増え、売上の柱が1本増えました。卸売業の法人化は、守り(税)より攻め(取引)で効いた一つの例です。

取引条件も含めた法人化の試算をしたい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

在庫が常に大きいのですが、法人化の障害になりますか?

障害ではありませんが、引き継ぎ時の譲渡が個人側の売上になるため、消費税・所得税への影響試算と、在庫が比較的薄い時期の選定が重要になります。

手形・長い支払サイトの取引が多いです。法人化で変わりますか?

条件そのものは取引先次第ですが、法人の決算書があると与信交渉・銀行の運転資金調達の選択肢が広がることがあります。資金繰り表の整備とセットで進めるのが効果的です。

設立時の資本金はいくらにすべきですか?

消費税の免税枠(1,000万円未満)の範囲で、与信を意識した厚め設定(数百万円)が卸売では選ばれることが多いです。仕入先への見え方と運転資金から逆算します(設立費用の記事参照)。

相談には何を用意すればよいですか?

直近2年の確定申告書、主要取引先との条件(分かる範囲)、在庫額の目安をご用意ください。お問い合わせフォームから「卸売業の法人化相談」とご連絡ください。料金・契約・業務フローはこちらです。

まとめ

当事務所(札幌市)は、卸売業の法人化設計・消費税の方式設計・設立後の経理体制まで一体で支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:卸売業:開業時の税務手続きと届出一覧/小売店:法人化のタイミングと判断基準/インボイス2割特例終了後の3割特例/会計・税務顧問サービスのご案内

会社設立で先に決めておくこと

- 商号(会社名)・本店所在地・事業目的

- 資本金の額と出資者の構成

- 決算月(繁忙期を避けると申告が楽)

- 役員構成と任期

- 設立日

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。