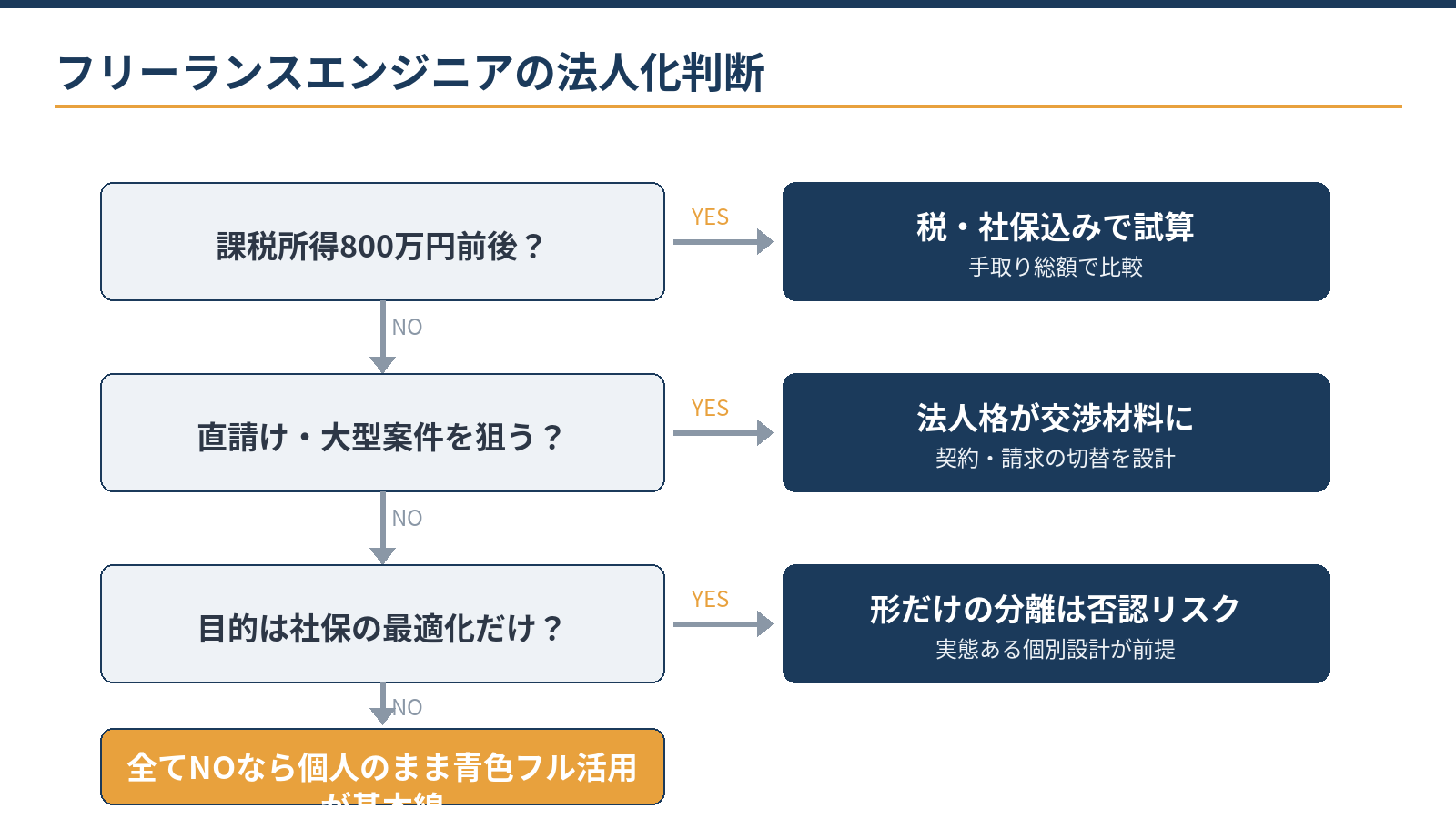

フリーランスエンジニアは経費が薄く、所得の増加も速いため、「そろそろ法人化か」という疑問が早く訪れます。法人化の判断軸は次の3つで、税金だけで決めないことが大切です。

- 課税所得(800万円前後)

- 契約形態(エージェント経由か直請けか)

- 社会保険を含む手取り総額

この記事では、札幌の税理士・公認会計士事務所が、フリーランス特化の判断材料を解説します。IT業全般はIT法人化の記事、開業時の届出は届出一覧の記事もご覧ください。

この記事は、こんな方に役立ちます

- 札幌・北海道で会社設立・法人化を検討している方

- 設立の手順と必要なものを把握したい方

- 法人化のタイミングや費用感を相談したい方

- 判断軸は課税所得800万円前後・契約形態・手取り総額の3つ

- エージェント経由のままなら取引面のメリットは限定的。直請け狙いで効く

- 社会保険は役員報酬に連動。マイクロ法人の形だけ分離は否認リスク

- 2割・3割特例の期限を踏まえ、消費税は年単位で設計する

- 試算の結果「いまは見送る」も立派な結論。総額で決める

具体例:課税所得別の個人と法人の税負担イメージ比較

具体例:フリーランスエンジニアの課税所得別・税負担イメージ比較(試算イメージ)

個人事業主は所得税(累進課税)+住民税10%の合算。法人は中小企業の軽減税率15%(年800万円以下)・23.2%(超過分)を適用した概算です。実態は役員報酬設定・社会保険料・各種控除により大きく変わります。

| 課税所得(概算) | 個人:所得税率(参考) | 法人税率(参考) | 法人化メリットのイメージ |

|---|---|---|---|

| 600万円 | 20%(+住民税10%) | 15%(800万円以下) | 差は小さく、社保増加分と要比較 |

| 900万円超 | 33%(+住民税10%) | 15〜23.2% | 税率差が拡大し検討余地が生じやすい |

| 1,800万円超 | 40%(+住民税10%) | 15〜23.2% | 税率差が顕著・法人化の優位性が高まりやすい |

※試算イメージ(概算)です。所得税率は速算表の限界税率、法人税率は2026年(令和8年)時点の中小企業軽減税率を参照。役員報酬・社会保険料・各種控除・地方税等の実態を加味した個別試算が必要です。

法人化の税メリットが生まれる仕組みの核心は、累進税率が高くなる所得水準で「法人と個人に所得を分散する」点にあります。役員報酬として受け取る金額を最適化することで、個人の所得税率を抑えつつ法人内に利益を留保する形が典型的な手法です。

ただし、法人化すると社会保険料(健康保険・厚生年金)が原則加入となり、会社負担分が新たに発生します。法人の設立費用・毎年の会計税務コストも加わるため、「税率だけ」で判断せず手取り額の増減を総合的に試算することが重要です。

課税所得が概ね900万円を超えるあたりから法人化の検討が現実的になるケースが多いですが、家族構成や事業形態によって最適解は異なります。

軸1:課税所得800万円前後が検討ライン

月単価70万円で稼働が安定すれば年商840万円。経費が少ないため課税所得は600万円台に届き、月80万円なら検討ラインが見えてきます。

| 比較軸 | 個人事業のまま | 法人化した場合 |

|---|---|---|

| 税率の構造 | 累進課税。課税所得900万円なら所得税約143万円+住民税約10%+事業税 | 中小法人は所得800万円以下15%。役員報酬側に給与所得控除が効く |

| 社会保険 | 国民健康保険+国民年金 | 健康保険+厚生年金(会社負担分も実質自己負担) |

| 事務負担 | 確定申告のみ | 決算・法人税申告・給与計算・社会保険手続き。赤字でも均等割が年7万円程度〜 |

※2026年6月12日時点の制度に基づくモデルケースの整理です。

税金の比較だけでは答えが出ません。法人化で所得税が減っても社会保険料の負担構造が変わり、「税は減ったが社保で相殺」という水準帯が存在します。個人のままでも青色申告特別控除65万円などで課税所得は圧縮できます。判断は税+社会保険料+手取りの総額試算で行ってください。

軸2:エージェント契約と法人化の関係

エージェント経由の案件は個人のまま契約できるものが多く、法人化しても単価が自動的に上がるわけではありません。法人化が取引面で効くのは、エンタープライズ案件の直請けを狙うときです。

与信や機密保持の観点から法人を条件とする発注者が多く、法人格は直接契約と単価交渉の材料になり得ます。法人化すると契約名義・請求書・口座・インボイス番号の切替が発生するため、案件の切れ目の移行が実務的です。

軸3:社会保険と「手取り総額」の設計

法人化後の社会保険料は役員報酬に連動します。報酬を抑えて法人に利益を残す設計は可能ですが、報酬は原則期中に変更できないため、稼働変動が大きい働き方では保守的な設定が安全です。

「マイクロ法人+個人事業」の二刀流は社保最適化策として知られますが、事業の実態区分や報酬設定など論点が多く、形だけの分離には否認リスクがあります。検討する場合は個別の実態に基づく設計が前提です。厚生年金など保障が厚くなる面もあり、負担と保障の両面で比べるのが公平です。

消費税・インボイスはタイミングの論点

BtoBエンジニアはインボイス登録が事実上前提のため、「法人化で免税期間をもう一度」という定石は使いにくくなっています。資本金1,000万円未満の新設法人は1・2期目原則免税ですが(例外あり)、登録すれば申告が必要になるためです。

2割特例(売上税額の2割を納付)は令和8年9月30日の属する課税期間(個人は令和8年分)までです。その後の3割特例は個人事業者限定で令和9・10年分のため、法人には引き継がれません(3割特例の解説記事)。特例を個人で使い切ってから法人化する選択肢も含め、消費税は年単位で設計してください。

進め方とコスト:見送る判断も含めて

決めた後は、設立形態と費用(株式会社は電子定款で約20万円、合同会社は約6〜10万円。設立費用の記事)、決算期、資本金、役員報酬の設計へ進みます。

役員報酬は設立3カ月以内に決めるのが原則で、初年度の受注見込みとセットで設計するのが要点です。経理はほぼ電子データで完結するため、クラウド会計とAIで月数時間に収められる場合があります。税・社保込みの試算の叩き台は自分でも作れます。

役員報酬・社会保険・消費税を通した最終設計と実行は、ここからが専門家の領域です。当事務所は税務顧問にとどまらず、法人化の試算から設立後の経理体制づくりまで実務で伴走しています。

当事務所での実例

実例:エージェント経由で複数案件を持つエンジニア(課税所得800万円台)から法人化の相談を受けました。

税・社会保険込みの手取り比較表と設立スケジュール案の下準備はAI(Claude)が担い、役員報酬の水準設計と消費税・インボイスの切替判断は有資格者が行いました。試算の結果、今期は個人のまま特例を使い切り、直請け案件が決まった時点で法人化する方針に決定。数字をもとに見送りを判断できた事例です。

単価・契約形態も含めて法人化を試算したい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

売上がいくらになったら法人化すべきですか?

売上ではなく課税所得で判断します。目安は800万円前後ですが、社会保険や家族構成で最適点が動くため、総額試算が前提です。

稼働が不安定でも役員報酬は固定ですか?

原則期中変更できないため毎月同額です。低めに設定して利益は法人に残し、翌期の改定で調整するのが基本形です。

自宅の家賃は法人の経費にできますか?

役員社宅を正しく設計すれば一部を法人負担にできる場合があります。賃貸か持ち家かで扱いが変わるため個別設計が必要で、「何でも経費」にはなりません。

相談はどう進めればよいですか?

直近2年の確定申告書と、契約形態・単価が分かる資料を添えて、お問い合わせフォームから「法人化の相談」とご連絡ください。料金・契約・業務フローはこちらです。

まとめ

- 判断軸は課税所得800万円前後・契約形態・手取り総額の3つ

- エージェント経由のままなら取引面のメリットは限定的。直請け狙いで効く

- 社会保険は役員報酬に連動。マイクロ法人の形だけ分離は否認リスク

- 2割・3割特例の期限を踏まえ、消費税は年単位で設計する

- 試算の結果「いまは見送る」も立派な結論。総額で決める

当事務所(札幌市)は、フリーランスエンジニアの法人化設計・経理のAI化・税務顧問を一体で支援しています(オンライン完結可)。状況を伺ったうえで対応範囲と概算をご提示しますので、料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:フリーランスエンジニア:開業時の届出一覧/IT企業:法人化のタイミングと判断基準/インボイス2割特例終了後の3割特例/会計・税務顧問サービスのご案内

会社設立で先に決めておくこと

- 商号(会社名)・本店所在地・事業目的

- 資本金の額と出資者の構成

- 決算月(繁忙期を避けると申告が楽)

- 役員構成と任期

- 設立日

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。