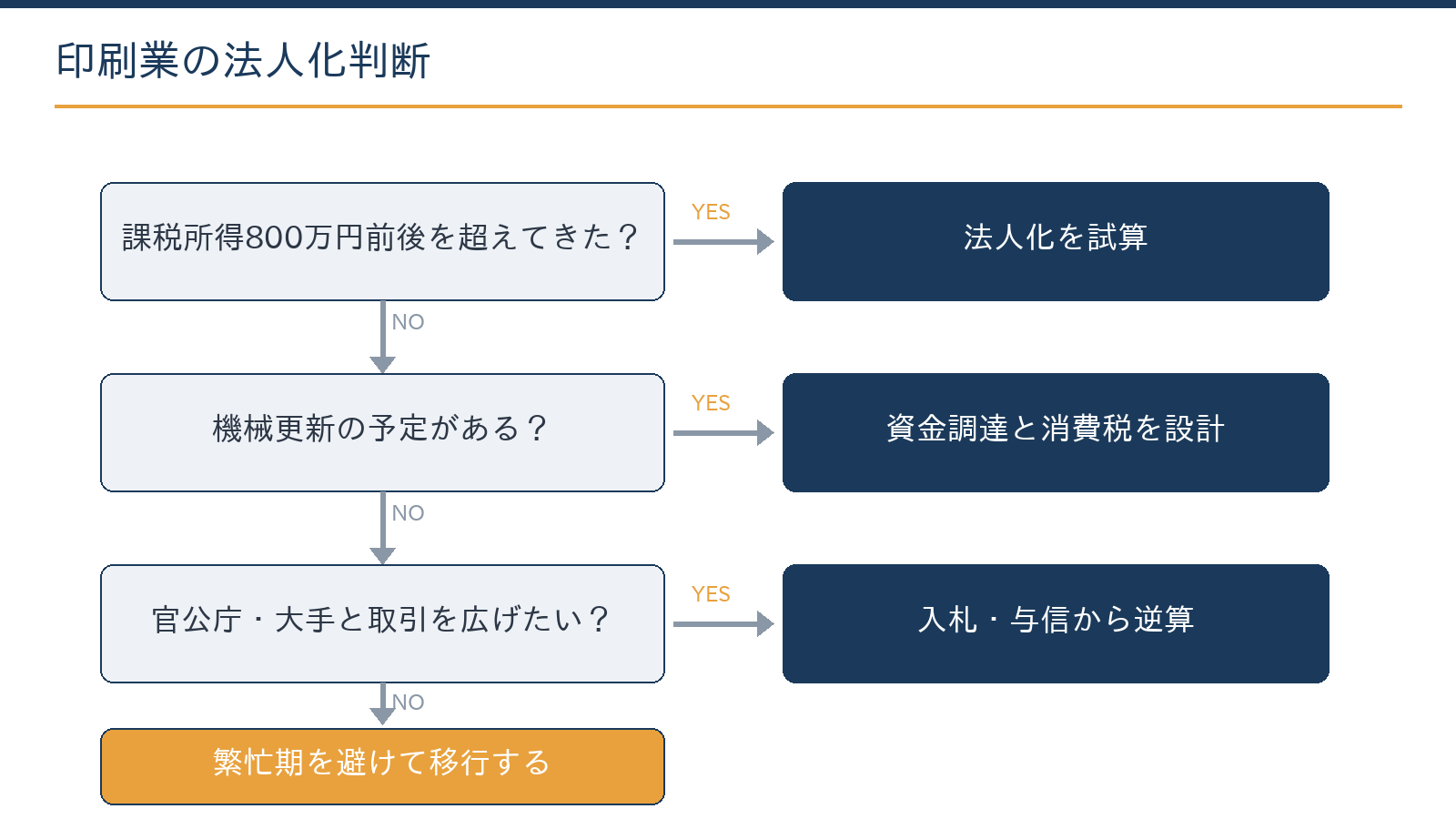

印刷機の更新、紙代の高騰、受注単価の下落——厳しい環境でも堅実に利益を出せるようになると、「個人のままでよいのか、会社にすべきか」という悩みが浮かびます。設備産業である印刷業には、他業種とは違う判断材料があります。判断軸としては、主に次の三つが挙げられます。

- 所得(課税所得800万円前後が目安)

- 設備更新の資金調達(法人が有利になりやすい)

- 官公庁・大手との取引(入札・与信で法人格が効く)

この記事では、札幌の税理士・公認会計士事務所が、印刷業の法人化の判断と進め方を解説します。

この記事は、こんな方に役立ちます

- 札幌・北海道で会社設立・法人化を検討している方

- 設立の手順と必要なものを把握したい方

- 法人化のタイミングや費用感を相談したい方

- 印刷業の法人化は所得・設備資金・官公庁/大手取引の3軸で判断

- 「次の機械更新をどちらの器でやるか」から時期を逆算する

- 投資の年の消費税と投資減税は順番設計で取れるかが決まる

- 機械・在庫の引き継ぎと繁忙期回避の移行設計が必要

- 所得が目安未満なら、まず利益体質づくりが先

具体例:印刷業・年商3,000万円・設備投資ありのケース

具体例:印刷機導入年に法人化した場合の試算イメージ

年商3,000万円・事業所得1,000万円の個人事業主が、印刷機(取得価額1,200万円・耐用年数10年)を購入する年に法人化した場合の概算比較イメージです。

| 項目 | 個人事業主のまま | 法人化後 |

|---|---|---|

| 所得の課税 | 超過累進で負担が重くなりやすい | 役員報酬で分散し軽減傾向(概算) |

| 繰越欠損金の活用 | 最長3年 | 最長10年(青色申告法人) |

| 設備の信用力 | 個人信用に依存 | 法人名義で資産管理・融資交渉が整理しやすい |

※試算イメージです。実際の税額は所得・家族構成・その他控除等により大きく異なります。2026年(令和8年)時点の税制を参考。税理士への個別相談をご検討ください。

印刷業は印刷機・製版装置・断裁機など高額設備を定期的に更新する業種です。設備投資のタイミングと法人化を組み合わせると、設備を法人名義とすることで資産管理や融資交渉が整理しやすくなる場合があり、実務上のメリットとして挙げられます。

一方で、印刷機リースを活用している場合はリース料がそのまま損金となるため、設備購入の有無によって法人化の効果は異なります。「大型投資を機に法人化するか、利益水準が一定を超えたら法人化するか」を設備更新計画と照らし合わせて検討することが判断の分かれ目になります。

また、印刷業では得意先が大手法人であるケースも多く、取引上の信用力強化という観点からも法人格が求められる場面があります。税負担だけでなく、受注戦略の面からも法人化のタイミングを総合的に判断することをおすすめします。

軸1:利益の目安——税+社保の総額で判断

基本線は他業種と同じです。課税所得800万円前後から、中小法人の軽減税率15%(所得800万円以下・令和9年3月31日までに開始する事業年度まで)と役員報酬の給与所得控除の組み合わせで法人有利に傾き始めるとされています。

モデルケースとして、年商4,000万円・課税所得550万円の印刷会社の場合、税負担単体での法人化メリットはまだ薄い水準と考えられます。この段階で法人化を検討する意味は、むしろ次の二つの軸にあります。

※2026年6月12日時点の制度に基づく目安です。均等割(年7万円程度〜)と社会保険の会社負担を含めた総額比較が前提となります。

軸2:設備更新の資金調達は法人が有利になりやすい

印刷機・加工機の更新は数百万〜数千万円の投資になり、自己資金だけで賄える規模ではないことが一般的です。

金融機関・リース会社の審査は法人の決算書を前提に組み立てられており、保証協会付き融資や設備リースの選択肢・条件は法人のほうが広がる傾向があります。さらに、投資の年の消費税(課税事業者なら還付を受けられる可能性があります。

印刷業の開業記事参照)と投資減税(税制優遇の記事)は、法人化・投資・申請の順番設計で取れるかどうかが変わってきます。「次の機械更新をどちらの器でやるか」から逆算して法人化の時期を決めるのが、印刷業に合った考え方といえます。

軸3:官公庁の入札・大手取引と「法人の信用」

印刷業の重要な販路である官公庁・自治体の印刷物は、入札参加資格の登録が前提です。個人事業でも登録できる自治体はありますが、等級・指名の実務では法人格と決算書の蓄積が有利に働く場合があります。

大手企業の購買でも、与信審査・機密保持契約(顧客名簿や個人情報を扱う印刷物は特に)の締結主体として法人が求められる場面が増えています。受注の上流を太くしたい場合、法人化は営業戦略の一部として位置づけられます。

移行の設計:印刷業特有の論点

移行時は、①機械・設備の引き継ぎ(売却か賃貸借か。

時価設定と消費税・所得税への影響)、②用紙・仕掛品の在庫の譲渡(個人側の課税売上になる)、③外注デザイナーへの源泉徴収の体制(開業記事の論点と同じ)、④リース契約・保守契約の名義変更、を順に設計します。

繁忙期(年度末の官公庁案件・年末の年賀状期)を避けた移行時期の選定も実務では重要です。試算と段取りの全体設計は、当事務所が税務顧問にとどまらず伴走している領域です。

当事務所での実例

実例:印刷業の個人事業主(機械更新を2年以内に予定)の法人化を支援しました。

税・社保の比較と移行スケジュールの整理はAI(Claude)が下準備し、法人化を機械更新の前期に設定する判断と、消費税の課税選択・リース与信の段取りは有資格者が設計しました。

法人1期目に更新投資を実行し、入札参加資格の登録も法人で取り直しました。投資から逆算した法人化の一例です。

機械更新の計画と合わせて検討したい方は、お問い合わせからご相談ください。状況を伺ったうえで、対応範囲と概算をご提示します。

よくある質問

設備をリースにするなら法人化は不要ですか?

リースでも審査はあるため、法人の決算書があるほうが条件は組みやすい傾向です。購入とリースの比較(税・資金繰り込み)と法人化はセットで検討してください。

紙代の高騰で利益が不安定です。法人化は待つべきですか?

所得が目安に届かず、設備・取引の動機もない場合は急ぐ必要はないと考えられます。その間に原価管理(5ステップの記事)と価格転嫁(値決めの記事)で利益体質を整えることが先になります。

家族従業員がいます。法人化で何が変わりますか?

個人の専従者給与の制約から、法人では役員報酬・給与として柔軟に設計できます。社会保険の適用と合わせて、世帯全体の手取り最適化を設計します。

相談には何を用意すればよいですか?

直近2年の確定申告書、機械の更新予定(時期・概算額)、主要取引先の構成をご用意ください。お問い合わせフォームから「印刷業の法人化相談」とご連絡ください。料金・契約・業務フローはこちらです。

まとめ

- 印刷業の法人化は所得・設備資金・官公庁/大手取引の3軸で判断

- 「次の機械更新をどちらの器でやるか」から時期を逆算する

- 投資の年の消費税と投資減税は順番設計で取れるかが決まる

- 機械・在庫の引き継ぎと繁忙期回避の移行設計が必要

- 所得が目安未満なら、まず利益体質づくりが先

当事務所(札幌市)は、印刷業の法人化設計・設備投資の税務・資金調達まで一体で支援しています。料金・契約・業務フローをご確認のうえお問い合わせください。

関連記事:印刷業:開業時の税務手続きと届出一覧/中小企業の税制優遇まとめ/原価率改善の4方向/会計・税務顧問サービスのご案内

会社設立で先に決めておくこと

- 商号(会社名)・本店所在地・事業目的

- 資本金の額と出資者の構成

- 決算月(繁忙期を避けると申告が楽)

- 役員構成と任期

- 設立日

※本記事は2026年6月時点の法令・情報に基づく一般的な解説であり、個別の税務判断を保証するものではありません。実際の適用にあたっては税理士等の専門家にご相談ください。

出典・参考情報(公的機関)

本記事は一般的な情報提供を目的とするものであり、個別の税務判断・アドバイスを行うものではありません。税制・法令は改正される場合があります。実際の申告・手続の際は、上記の公的機関が公表する最新情報をご確認のうえ、税理士など専門家へご相談ください。